FAANG уводит телевидение в интернет

Телевидение все еще остается первым в рейтинге рекламных бюджетов, но тенденции 2017 года показывают, что уже по итогам 2018 интернет может его опередить. При этом, налицо рост рекламы различных интернет-сервисов на телевидение. Интернет-компании в 2017 году на такую рекламу 6 млрд рублей. Одновременно интернет-компании, включая гигантов, объединенных аббревиатурой FAANG, сконцентрировались на решении задач по доставке видеоконтента, что до последнего времени было прерогативой телевидения.

Финансы

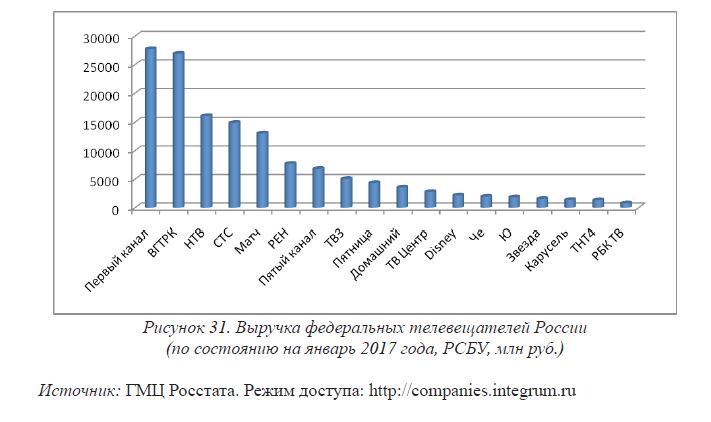

Эфирное телевидение. Анализ последних финансовых результатов предприятий-учредителей федеральных телеканалов выявил признаки преодоления кризиса в сегменте. Представленная в апреле 2017 года официальная отчетность (по РСБУ) зафиксировала рост выручки у большинства участников. Но этот рост крайне неравномерен: у одних вещателей главный показатель увеличился всего на несколько процентов, как у «Первого канала», у других – на десятки процентов, как у «Карусели», у третьих – на целые сотни процентов, как у «Телеканала ТНТ4». При этом «Первый канал» в абсолютном выражении вернул себе лидерство в сегменте, обогнав ВГТРК. Из «большой тройки» сокращение выручки продемонстрировала только «Телекомпания НТВ». Ключевой финансовый показатель уверенно растет у группы вещателей субхолдинга «ГПМ РТВ» («Телекомпания Пятница», «Телеканал ТВ3»), холдинга «СТС Медиа» («Сеть телевизионных станций», «Новый канал»), «Национальной Медиа Группы» («Акцепт», «Телерадиокомпания Петербург»). Улучшили свои результаты и «ТРК ВС РФ “Звезда”» и «ТВ Центр».

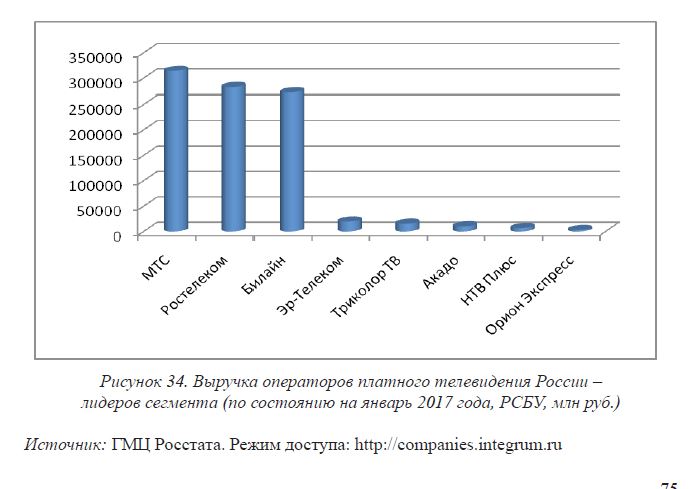

Неэфирное телевидение. Согласно апрельской финансовой отчетности 2017 года, общая ситуация в сегменте ведущих предприятий-операторов платного телевидения приобрела стагнационный характер. По крайней мере, неконсолидированная выручка (по РСБУ) незначительно сократилась у всех трех телекоммуникацонных «гигантов» – «Ростелекома», «Мобильных телесистем» и «Вымпел-Коммуникаций». Наиболее резкое падение главного показателя зафиксировано у «НТВ-Плюс», что, вероятно, является результатом юридического разделения прежде единого бизнеса на телеком-операторский и телевещательный. Нарастить выручку удалось только трем операторам – «Национальной спутниковой компании», «ЭР-Телеком Холдингу» и «Московской телекоммуникационной корпорации».

Реклама

Реклама

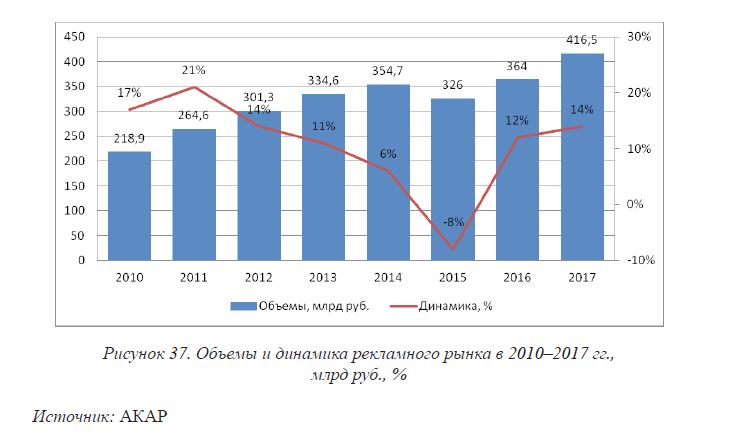

Объем рекламного рынка в 2017 году продолжил восстановление после «падения» в 2015 году, когда рекламодатели резко снизили маркетинговые расходы и рынок сжался до 326 млрд руб. Тогда аналитики прогнозировали, что он вернется на докризисный уровень не раньше 2020 года, однако результаты 2017 года показали, что рынок уже восстановился. По оценке АКАР, объем российского рекламного рынка в 2017 году составил 416,5 млрд руб. (на 14,4 % выше показателей прошлого года), впервые превысив отметку в 400 млрд руб. Рост рекламных бюджетов в российских медиа в 2017 году превзошел прогнозы международных маркетинговых агентств (Carat, Zenith и др.), ожидавших прирост в пределах 5–8 %. Несмотря на противоречивые тенденции в экономике страны и сложную внешнеполитическую ситуацию, российская экономика в целом показала восстановительный рост, устойчивость и стабильность, что стало важным фактором для инвестиционных решений и маркетинговых стратегий рекламодателей, прежде всего транснациональных. В долларовом исчислении объем российского рекламного рынка оценивается в 7,1 млрд долл., что на 31 % больше, чем в 2016 году. Рост мировых цен на нефть (к примеру, цена на российскую нефть марки Urals за год увеличилась на 27 %) и снижение курса доллара (в 2017 году он был в среднем на 13 % ниже, чем годом ранее) сыграли свою роль.

Рост рекламных бюджетов произошел во всех медиа, за исключением печатных СМИ, которые продолжили терять и рекламные бюджеты, и долю в рекламном пироге.

Телевидению удалось удержать позицию самого крупного сегмента на рекламном рынке, хотя и с небольшим перевесом над Интернетом. Учитывая, что совокупные интернет-бюджеты рекламодателей выросли в 2017 году примерно на 30 млрд руб., а телевизионные рекламные бюджеты лишь на 20 млрд руб., в следующем году телевидение может уступить позицию лидера на российском рекламном рынке Интернету.

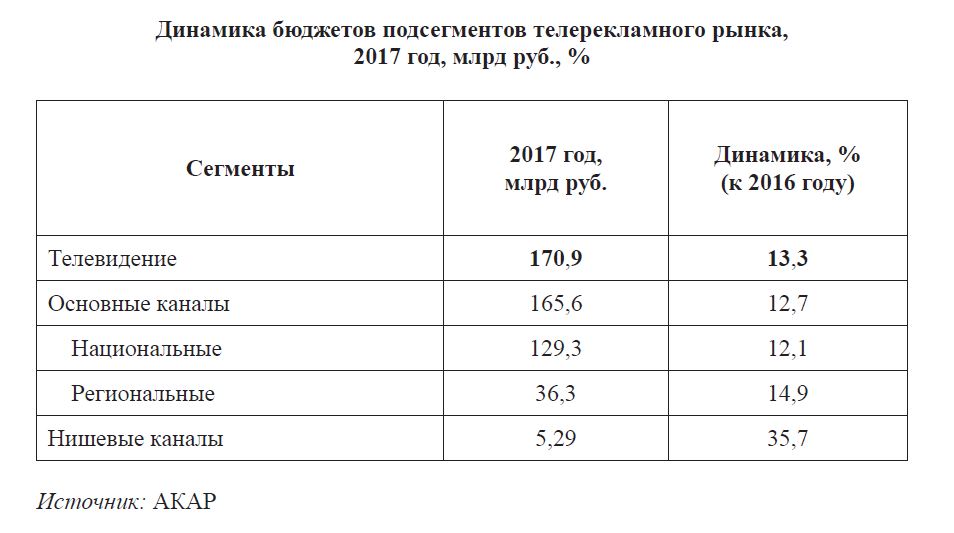

По данным АКАР, в 2017 году рекламные бюджеты российского телевидения выросли на 13 % и составили 170.9 млрд руб. (без НДС). Динамика роста телевизионных рекламных бюджетов оказалась существенно (примерно на 3 п.п.) выше, чем ожидалось. Этот рост обеспечен не столько крупнейшими транснациональными корпорациями, сколько усилением активности средних и мелких рекламодателей, в основном отечественных.

По данным АКАР, в 2017 году рекламные бюджеты российского телевидения выросли на 13 % и составили 170.9 млрд руб. (без НДС). Динамика роста телевизионных рекламных бюджетов оказалась существенно (примерно на 3 п.п.) выше, чем ожидалось. Этот рост обеспечен не столько крупнейшими транснациональными корпорациями, сколько усилением активности средних и мелких рекламодателей, в основном отечественных.

Телерекламные бюджеты неравномерно распределяются между разными телеканалами. При оценке рекламных бюджетов телевидения эксперты АКАР выделяют два подсегмента – эфирное ТВ, или «основные каналы» (фактически это каналы мультиплексов плюс некоторые отдельные каналы), и все остальные, названные в классификации АКАР «нишевыми».

Рекламные доходы сегмента эфирного телевидения (или «основных телеканалов») составили 165,6 млрд руб. (+12,7 % к прошлому году). Доля федеральной телерекламы составила 75,6 %, региональной – 21,3 %.

Динамика роста рекламных бюджетов нишевого телевидения значительно выше (+36 %), чем основных (+13 %). В абсолютном выражении объем рекламных бюджетов на нишевых телеканалах составил 5,3 млрд руб., а доля сегмента на телерекламном рынке выросла с 2,6 % до 3,1 %. Этот сегмент стал лидером 2017 года по темпам прироста на рекламном рынке, обогнав даже Интернет.

Самые большие объемы рекламных доходов (уже несколько лет подряд) приносит телеканалам категория «Медицина и фармацевтика». На втором месте «Продукты питания», далее – «Парфюмерия и косметика». Суммарно эти три категории обеспечивают более половины рекламных бюджетов телевидения.

Совокупная доля бюджетов товарных категорий, относящихся к FMCG, стабильна и уже третий год держится на уровне 40 %. В 2017 году телерекламные бюджеты FMCG выросли на 8 % (по сравнению с 2016 годом).

Большинство рекламируемых на федеральном телевидении категорий товаров и услуг продемонстрировали в 2017 году рост бюджетов. Исключением стали категории «Досуг, развлечения, туризм, отдых» (0 %) – в основном за счет сокращения рекламных бюджетов кинопрокатчиками, а также «Бытовая химия» (-3 %), «Предприятия общественного питания» (-35 %).

Впервые за несколько лет выросли телерекламные бюджеты в категории «Легковые автомобили» (+7 % к 2016 году), хотя до пиковых значений докризисного 2014 года им еще далеко (уровень рекламных затрат в 2017 году к затратам 2014 года в этой категории составил лишь 57 %).

Более всего в 2017 году выросли телевизионные рекламные бюджеты в категориях «Финансовые и страховые услуги», «Соки», «Пиво», «Торговые организации», «Услуги сотовой связи», «Продукты питания», «Средства и предметы гигиены». В каждой из них объемы рекламных бюджетов на ТВ превысили показатели докризисного 2014 года. Особо отметим рекламную активность банков на телевидении: их рекламные бюджеты выросли почти вдвое по отношению к 2016 году, а в топ-40 рекламодателей вошли сразу три банка – «Тинькофф банк», ВТБ и Сбербанк.

Нельзя не отметить возросшую рекламную активность на телевидении интернет-компаний, рекламировавших свои сервисы. Их суммарная доля в бюджетах телевидения за последние четыре года выросла с 1,5 % до 3,5 % (6 млрд руб.).

Этот факт заслуживает особого внимания в контексте растущей конкуренции между двумя медиа – ТВ и Интернетом. Несмотря на разного рода критику в адрес телевидения со стороны отдельных представителей интернет-индустрии, этот канал продвижения активно используется многими интернет-компаниями, что подтверждает его эффективность для решения определенных задач по коммуникации с потребителем.

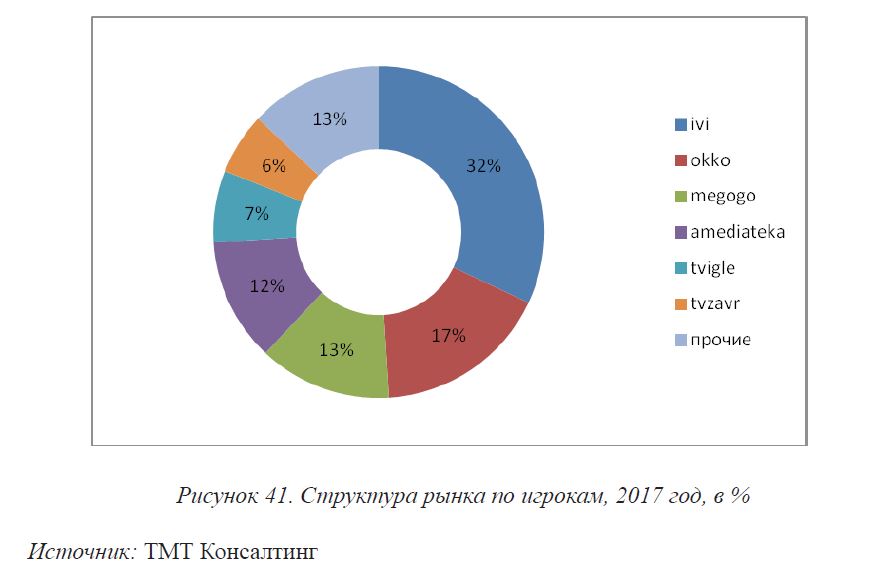

ОТТ-сервисы

Прошедший 2017 год стал знаковым для телевещательной индустрии, как в мировых масштабах, так и конкретно для России. На рынке появились новые игроки, возник новый термин FAANG, обозначающий совокупность компаний Кремниевой долины – Facebook, Amazon, Apple, Netflix и Google, которые сконцентрировались на решении задач по доставке видеоконтента, что до последнего времени было прерогативой телевидения.

Внимание крупных IT-компаний к интерактивным видеоплатформам объяснимо. У ОТТ-сервисов есть несколько серьезных преимуществ. В частности, они способны предоставлять свои услуги дешевле, чем их конкуренты (кабельные или спутниковые операторы), что обусловлено заметно меньшими инвестициями в инфраструктуру и возможностью оказывать услугу без дополнительного оборудования на стороне получателя (приставок). Другим важным преимуществом вещания на OTT-платформах является возможность получать контент без привязки к устройству – дома, в офисе, в транспорте. Этот факт является важным аргументом в условиях современного медиапотребления. Видео по запросу (VOD) все заметнее конкурирует с эфирным телевидением, становится, действительно, заметной частью ежедневного медиапотребления.

Российский рынок легальных онлайн-видеосервисов, действующих по модели ОТТ, показал в 2017 году значительный рост. По сравнению с 2016 годом выручка увеличилась на 60 % и достигла 7,7 млрд. Тенденция роста OTT в России наблюдается второй год, причем это касается как платной, так и рекламной модели. В 2017 году рекламная модель принесла видеосервисам 3,21 млрд руб. (рост на 31 %), доход от платной модели составил 4,47 млрд руб. (рост на 91 %). В 2017 году впервые произошли изменения в перераспределении доходов OTT-платформ. Доходы от платной модели превысили рекламные.

По итогам 2017 года, общая аудитория OTT-сервисов составила около 40 млн пользователей. Необходимо отметить, что объем аудитории OTT практически не изменился по сравнению с предыдущим периодом. Вместе с тем в отчетном году на 30 % выросла аудитория, потребляющая платный контент – к концу 2017 года она насчитывала 2,6 млн пользователей. Количество видеопросмотров на OTT-платформах за год выросло также на 30 %.

Опубликованы выдержки из четвертой главы отраслевого доклада Роспечати «Телевидение в России в 2017 году» . Полностью с докладом можно ознакомиться на сайте Роспечати.

Опубликованы выдержки из четвертой главы отраслевого доклада Роспечати «Телевидение в России в 2017 году» . Полностью с докладом можно ознакомиться на сайте Роспечати.