Российские пользователи потратили в мобильных приложениях более 1 млрд долларов в 2019 году

В медийной рекламе основными становятся таргетинг и персонализация, хотя баннеры все еще сохраняют свою популярность. Новые медиаканалы рекламодатели рассматривают прежде всего как способ повысить узнаваемость бренда. Экономика рунета подробно проанализирована в пятой главе доклада Роспечати "Интернет в России в 2019 году".

Сегмент электронной коммерции объединяет четыре взаимосвязанных рынка, которые используют интернет как платформу для продажи товаров и услуг: 1. онлайн-ритейл (за исключением небольших онлайн-продавцов); 2. интернет-продажа туристических услуг; 3. продажа услуг через интернет (включая платформы совместного потребления); 4. рынок электронных платежных услуг (эквайринг, агрегаторы платежей, ОФД и т. д.).

Онлайн-ритейл Российский рынок онлайн-ритейла сегодня является одним из наиболее быстрорастущих рынков интернет-торговли в мире, уступая по темпам роста только Мексики, Индии, Филиппинам и Китаю.

По оценкам аналитиков Data Insight, рост интернет-торговли в России обеспечивается, в основном, за счет роста числа заказов, в то время как размер среднего чека снижается третий год подряд. При этом рост количества заказов происходит, прежде всего, за счет увеличения частоты покупок, хотя аудитория онлайн-ритейла в России также продолжает расти.

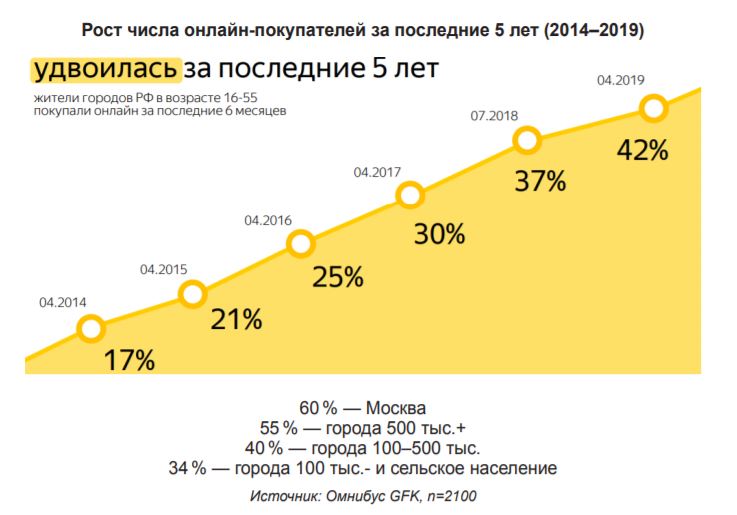

Как показало совместное исследование GFK Rus и Яндекс.Маркет, доля граждан России в возрасте от 16 до 55 лет, заказывающих товары онлайн, за последние пять лет удвоилась и превысила 40 %. При этом в процесс покупок в интернете вовлечены как жители крупных городов, так и население небольших населенных пунктов.

Рынок социальной коммерции

Согласно результатам исследования Admitad, в котором анализируется влияние новых медиаканалов на онлайн-торговлю, социальные сети, блоги и мессенджеры постепенно становятся полноценными участниками рынка электронной коммерции. В рамках исследования были проанализированы данные о более чем 8 млн онлайн-заказов, совершенных через сеть Admitad в России.

Эксперты Admitad изучили продажи онлайн-игроков через различные медиа-каналы. По их подсчетам, объем продаж через традиционные онлайн-каналы (кешбэк-сервисы, купонные сайты, агрегаторы, программы лояльности), за исключением контекстной рекламы, в 2019 году составил 86,4 млрд руб., а объем продаж через новые медиаканалы, среди которых блоги, социальные сети, мессенджеры и видеосервис YouTube, — 8,3 млрд руб.

По подсчетам Admitad, одной из заметных площадок для онлайн-продаж становится Telegram: в 2019 году объем продаж товаров через мессенджер достиг 1,1 млрд руб., что почти в три раза больше, чем в 2018-м. Больший рост по итогам года показали только контекстная реклама (+216 %, до 15,1 млрд руб.) и Instagram (+243 %, абсолютные значения не раскрываются).

80 % компаний, по данным исследования, рассматривают новые медиаканалы прежде всего как способ повысить узнаваемость бренда. В основном в мессенджерах продвигаются те товары, на которые часто делаются скидки для повышения продаж. В частности, с социальных сетях хорошо продаются спортивные товары, одежда и обувь, электроника, а также инструменты и садовая техника.

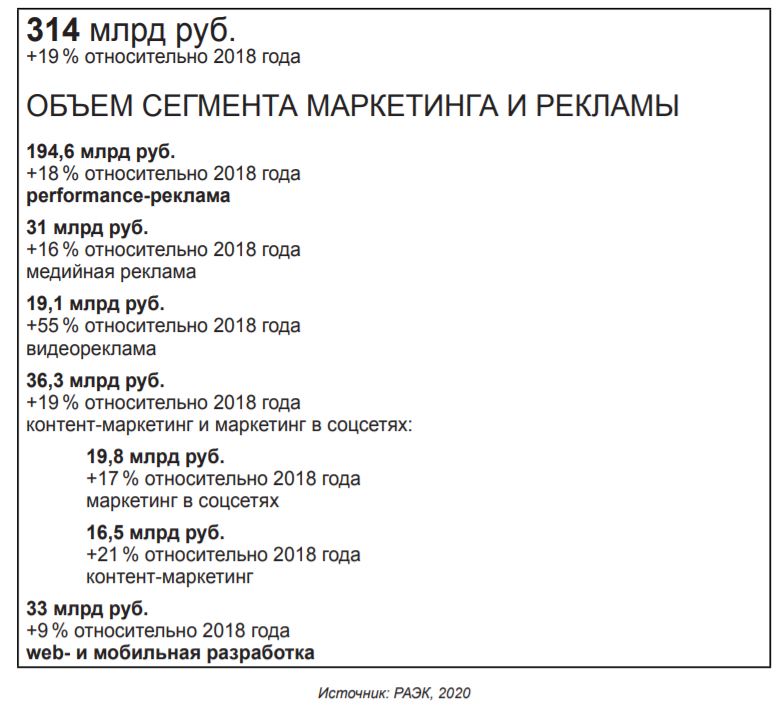

Объем сегмента маркетинга и рекламы за 2019 год, по данным РАЭК, вырос до 314 млрд руб., рост составил 19 %.

Главные тренды сегмента маркетинга и рекламы:

- интернет-реклама обогнала ТВ;

- видеореклама растет быстрее остальных рынков;

- движение в сторону максимальной персонализации;

- использование офлайн-данных;

- борьба c недобросовестной рекламой; -

- вопросы качества измерений.

Сегмент маркетинга и рекламы является самым большим по структуре сегментом интернет-экономики. В составе сегмента анализируются 5 рынков:

- рынок performance-рекламы: контекстная реклама, поисковая реклама, CPx, таргетированная реклама в соцсетях, лидогенерация, выручка агентств-площадок;

- рынок медийной рекламы услуги по размещению рекламы внутри медиаконтента (рекламные сети, RTB, прямое размещение, спецпроекты), за исключением видео;

- рынок видеорекламы: услуги по размещению видеорекламы внутри размещаемого видеоконтента: на хостингах видео, в онлайн-кинотеатрах и т. д., instream, outstream, видеореклама в приложениях;

- рынок контент-маркетинга: услуги по продвижению товаров и услуг, связям с общественностью в социальных медиа, а также услуги аналитических сервисов, услуги в области улучшения "видимости" сайтов в результатах поиска через поисковые системы и магазины приложений (не включая таргетированную рекламу);

- рынок web-разработки и мобильной рекламы: услуги в области разработки интернет-сайтов и мобильных приложений, включая дизайн и стиль, тестирование и проектирование их "юзабилити" и т. д.

В 2019 году РАЭК изменил методику подсчета ряда рынков, входящих в сегмент. Так, рынок контекстной рекламы был включен в состав рынка performance-рекламы, куда вошли поисковая реклама, таргетированная реклама в социальных сетях, лидогенерация, а также выручка агентств — рекламных площадок. Объем рынка performance-рекламы составил 194,6 млрд руб. Таким образом, на долю этого рынка сегодня приходится основной объем интернет-рекламы.

Среди инструментов performance-рекламы наибольшей популярностью среди рекламодателей пользуются таргетированная реклама в социальных сетях и поисковая реклама. Эти же форматы обладают наибольшим потенциалом роста.

Также расширился состав рынка видеорекламы, куда были включены различные форматы мобильной видеорекламы (instream, outstream, видеореклама в приложениях). С этим, отчасти, связано существенное расхождение прогнозируемой динамики рынка в 2019 году (ожидалось, что рынок вырастет на 20 %) с реальной динамикой. По итогам 2019 года объем рынка увеличился на 55 % и достиг 19,1 млрд руб.

Рынок медийной рекламы продолжает демонстрировать устойчивую положительную динамику, и в 2019 году он вырос на 16 % при прогнозируемом росте 13 %. Объем рынка составил 30,2 млрд руб. Баннеры сохраняют популярность среди используемых рекламных форматов, в частности, за счет широких возможностей для таргетирования и персонализации под различные аудиторные сегменты.

Рынок контент-маркетинга и маркетинга в социальных сетях немного сбавил темпы роста после резкого "скачка" на 26 % по итогам 2018 года. Однако он сохранил позиции одного из наиболее динамичных рынков сегмента маркетинга и рекламы — +19 % и 36,3 млрд руб. по итогам 2019 года.

Мобильная реклама, наряду с видеорекламой, является одним из драйверов роста рынка интернет-рекламы. В 2019 году рынок web-разработки и мобильной рекламы вырос на 9 %, что практически соответствует сделанному в 2018 году прогнозу. Объем рынка по итогам 2019 года достиг 33 млрд руб.

Медийная реклама

Баннеры сохраняют популярность среди используемых рекламных форматов, в частности, за счет широких возможностей для таргетирования и персонализации под различные аудиторные сегменты.

Доля автоматических закупок (programmatic buying) в медийной рекламе продолжает увеличиваться. Согласно данным Zenith, к концу 2019 года доля programmatic составила 65 % бюджетов на онлайн-рекламу, в объем мирового рынка автоматических закупок достиг $100 млрд.

Росту programmatic способствует расширение числа медийных форматов, доступных для автоматических закупок, а также использование таких новейших технологий, как искусственный интеллект и глубокое машинное обучение. Поскольку таргетинг и персонализация составляют основу привлекательности медийных форматов, серьезным ограничением для роста рынка являются нерешенные вопросы, касающиеся правового статуса пользовательских данных и ограничения на использование сторонних данных (2nd- и 3rd-party data), которые необходимы для обогащения собственных баз данных. Еще один барьер для роста рынка — это некачественные данные и непрозрачность цепочки поставщиков.

Цифровой контент

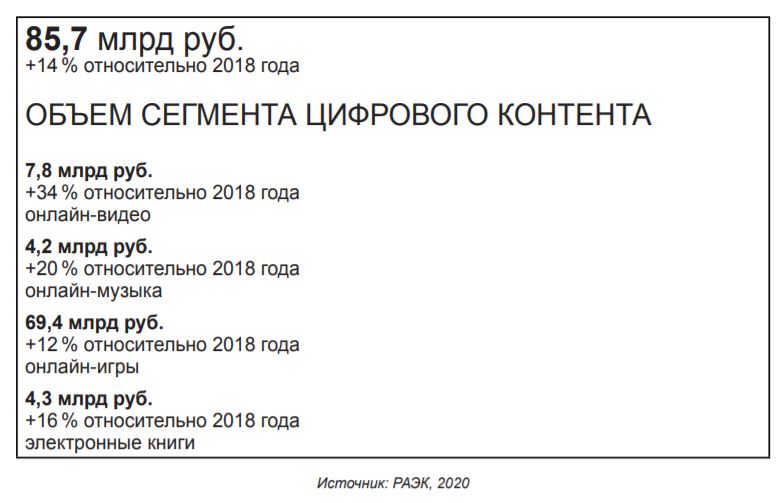

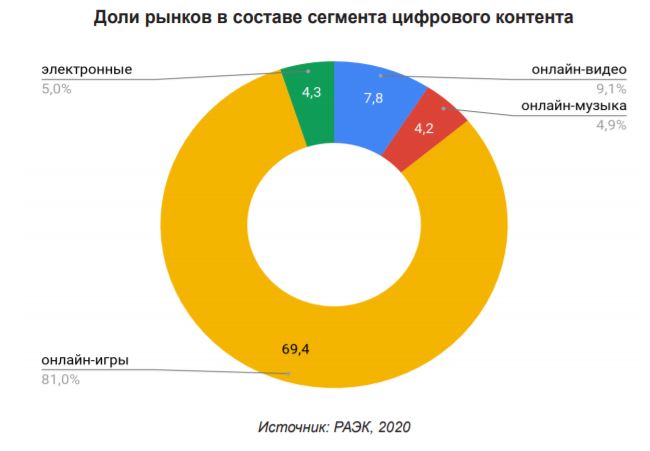

По данным РАЭК, по итогам 2019 года объем сегмента цифрового контента составил 85,7 млрд руб., увеличившись на 14 % по сравнению с 2018 годом.

Главные тренды в сегменте цифрового контента в 2019 году:

- победа легального контента;

- платная модель потребления онлайн-видео доминирует над рекламной;

- потоковые музыкальные сервисы — основной способ потребления музыки;

- стримеры и видеоблогеры.

При анализе сегмента цифрового контента учитываются объемы следующих рынков:

- онлайн-видео: продажа, прокат и подписка на доступ к потоковому вещанию легального видеоконтента через интернет, за исключением модели AVOD, которая учитывается в составе рынка видеорекламы сегмента Маркетинг и реклама;

- онлайн-музыка: продажа, прокат и подписка на доступ к потоковому вещанию легального аудиоконтента через интернет;

- онлайн-игры: доставка игр через Интернет, включая игры в социальных сетях, консолях и на мобильных платформах, а также продажу виртуальных товаров и сервисов внутри игровых;

- электронные книги: продажа и подписка на электронные книги.

Рост объема рынка онлайн-видео превысил прогнозируемые 30 %. В 2019 году рынок вырос на 34 %, его объем составил 7,8 млрд руб. Доля платной модели в структуре выручки продолжает увеличиваться, а среди моделей платного распространения контента лидерство принадлежит подписной модели (SVoD). Таким образом, можно утверждать, что в России сформировалась устойчивая аудитория легальных онлайн-видеосервисов, которая пользуется ими регулярно и готова платить за те преимущества, которые они при этом получают.

Рынок онлайн-музыки, вопреки прогнозируемому в 2018 году спаду динамики роста до 8 %, по итогам 2019 вырос на 20 % и достиг объема 4,2 млрд руб. Основным драйвером роста рынка стало потоковое прослушивание музыки. В свою очередь, благоприятными факторами для развития стриминга являются рост проникновения мобильных устройств, высокое качество мобильной связи, возможность получить доступ к большему объему контента, а также формирование у пользователей привычки платить за контент.

Мобильные игры являются основным драйвером роста рынка онлайн-игр наряду с повышением качества и скорости интернет-доступа, что позволяет без задержек играть в многопользовательские игры и игры с высоким требованием к качеству изображения. По 77 итогам 2019 года рынок вырос на 12 % при прогнозируемом росте 10 %. Объем рынка онлайн-игр по итогам года составил 69,4 млрд руб. Рынок по-прежнему остается самым большим по объему в составе сегмента цифрового контента.

Рост рынка электронных книг в 2019 году совпал с прогнозируемыми 16 %. Рынок достиг объема 4,3 млрд руб. При этом очевиден тренд на снижение динамики роста, который отмечается уже на протяжении 4 лет (2016–2019) после пикового скачка на 77 % в 2015 году. Сегодня рынок растет за счет увеличения использования мобильных устройств, а также за счет повышения вовлеченности аудитории в использование форматов.

Мобильные приложения

Компания App Annie, лидер в области данных о состоянии рынка и аналитики мобильной индустрии, в ежегодном отчете о состоянии мобильного рынка State of Mobile 2020 подсчитала, что в 2019 году российские пользователи потратили в мобильных приложениях $1,06 млрд, увеличив за три года свои расходы на 155 %. Темпы роста расходов российских пользователей вдвое опережают общемировые: в целом пользователи по всему миру потратили в приложениях $120 млрд, что на 20 % больше показателей 2018 года. При оценке расходов учитывались затраты пользователей на подписку, приобретение дополнительных опций и покупка приложений в App Store, Google Play и сторонних магазинах приложений.

Согласно выводам отчета, безусловным приложением-лидером в России стал мессенджер WhatsApp. Он занимает первое место как по числу скачиваний, так и по времени, проводимом в приложении. На втором месте по числу скачиваний в России "Сбербанк Онлайн", на третьем — ВКонтакте.

Наиболее существенный рост в России показали мобильные приложения в категории "Еда" — их доля выросла на 224 % по сравнению с 2018 годом. Среди развлекательных приложений серьезным ростом отметился TikTok — российские пользователи стали проводить в нем на 860 % больше времени, чем в 2018 году — в общей сложности 55 млн часов за 2019 год (учитывались данные только с устройств на Android).

Среди мобильных игр лидерство по числу установок принадлежит Color Bump 3D, среди финансовых приложений — Google Pay, за которым расположились приложения "Налоги ФЛ" и "Тинькофф".

В категории развлечений первое место по потраченному времени занял видеоплеер MX Player, на втором — ведущий видеостриминговый сервис Twitch, замыкает тройку российский онлайн-кинотеатр ivi.ru.

По подсчетам App Annie, компания Mail.ru Group заняла третье место по доходам европейских разработчиков мобильных приложений. На первом месте — финская компания Supercell, на втором — вологодский разработчик Playrix. Таким образом, в числе европейских разработчиков мобильных приложений с наибольшими доходами оказались две компании с российскими корнями.

Сокращенная версия четвертого раздела отраслевого доклада Роспечати "Интернет в России в 2019 году. Состояние, тенденции и перспективы развития". Полностью с докладом можно ознакомиться на сайте Роспечати.